哔哩哔哩业绩或持续向好,分析师称广告业务具有上升潜力

作者系华尔街对冲基金分析师、高级投资分析师。

哔哩哔哩是一家以动漫、漫画、游戏、ACG内容著称的中国在线视频分享娱乐平台,在Z世代用户中广受欢迎。该公司有四个收入来源——广告、手机游戏、增值服务和IP衍生品/电子商务销售。

总的来说,我认为哔哩哔哩十分有趣,并且该公司处于有利地位,可以受益于中国视频行业的增长。对Z世代的关注也是该公司一个引人注目的因素。仅在中国就有4.5亿Z世代人口,这一群体一直是视频内容的主要消费推动力。

自成立以来,哔哩哔哩一直是一家快速发展的公司。然而,随着盈利增长成为未来的重点,该公司的收入增长一直在下降。2023财年,哔哩哔哩收入增速可能进一步下滑,不过降幅将有所收窄。

该公司管理层设定了在2024年实现盈亏平衡的目标,我预计该股将受益于一系列催化剂,这些催化剂将推动哔哩哔哩2023财年的持续增长和利润率扩张,使其更接近目标。

在撰写本文时,哔哩哔哩股票的交易价格约为每股15美元左右,通过计算,我认为该股仍有15%的上涨空间。

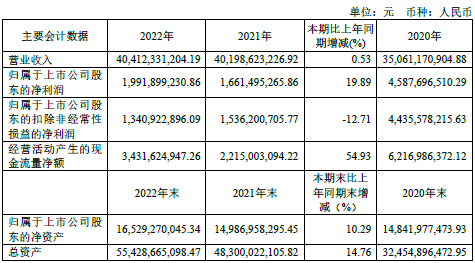

1

催化剂

有一些举措可能会继续推动哔哩哔哩的增长和利润率扩张。首先,该公司将重点转向以日活跃用户(DAU)为导向的增长,并且在2022年推出直播电子商务,这可能会使其拥有更高的参与度并且用户会在平台上花费更多的时间,对广告和VAS(增值服务)业务产生积极影响。

虽然哔哩哔哩的大部分收入来自VAS和游戏业务,但广告在过去两年中增长迅速,截至2022年,广告已成为哔哩哔哩的前两大收入来源之一。自去年以来,该公司在中国在线广告市场上异军突起,加上现在的行业增长,这表明哔哩哔哩仍有很大的扩张空间。

2020年,广告收入仅占哔哩哔哩总收入的15%左右。到2023年第一季度,广告成为哔哩哔哩仅次于VAS的第二大收入来源,占收入的约23%。第一季度,该公司广告收入同比增长22%,领先于行业平均水平,显示出对哔哩哔哩广告服务的需求。因此,我认为哔哩哔哩的广告业务很有可能在整个2023财年保持20%的稳定增长。

这一成功也可能源于自去年以来,哔哩哔哩将重点转向推动DAU增长,而不是MAU增长,这带来了更高的参与度。在第一季度,用户在该平台上花费的总时间同比增长了19%,而DAU/MAU数据一直呈上升趋势,尽管该公司削减了11%的运营费用以改善其利润。

此外,哔哩哔哩最近推出的电子商务也应该有助于进一步扩大广告业务。我预计广告收入在哔哩哔哩收入组合中所占的份额将继续增长,在未来几年内,它也有可能超过VAS,成为该公司最大的收入来源。

VAS的收入主要来自高级会员订阅和虚拟商品的销售。我认为,随着哔哩哔哩继续将电子商务整合到直播中,从而为内容创作者提供了新的货币化方式,例如通过推广直播产品,虚拟物品的销售可能会下降,而广告收入会增加。

另一方面,我也预计哔哩哔哩在2023财年的利润率将有所增长,尽管该公司仍有可能报告运营亏损。这将受到VAS和广告等高利润率收入流增长的推动。与此同时,该公司IP衍生品这一利润率较低的业务将继续下滑,因为哔哩哔哩管理层表示,该公司将优先考虑盈利能力,而不是增长。

因此,哔哩哔哩似乎还有提高成本效率的空间,特别是在内容共享、IP衍生成本方面。

最后,虽然在一年多的时间里,哔哩哔哩第一季度毛利率已经增长到22%,但我相信,随着该公司战略方向的转变,哔哩哔哩毛利率增长到25%也是有可能的。

2

风险

我认为哔哩哔哩面临的关键风险因素是其游戏业务的不确定性以及电子商务直播的竞争。

总的来说,我认为游戏业务存在一定不确定性。尽管利润率很高,但哔哩哔哩的手机游戏业务增长一直保持平稳,但最近出现了小幅下滑趋势。该公司此前宣布将在2023年推出很多新游戏,这看起来前景似乎比2022年更好。然而,考虑到游戏行业的开发时间长,以及不确定等因素,哔哩哔哩这项业务的收益预期仍然是有风险的。

该公司管理层设定了游戏业务在2023财年增长20%的预期,但考虑到收入流的不可预测性,我认为这是一个非常雄心勃勃的预期。

此外,我预计中国直播业务的激烈竞争将不时继续给哔哩哔哩带来压力,这可能会影响其盈利增长和2024年的盈亏平衡目标。

例如,哔哩哔哩在很大程度上依赖其内容创作者来实现平台增长。该公司将其收入的40%用于与内容相关的活动,例如对内容创作者的补贴,以及收入分成等。然而,考虑到该公司在内容投资方面更具选择性,以推动未来的利润扩张,这些内容创作者离开哔哩哔哩平台加入其他直播平台的风险可能会增加。

3

估值

2023财年,哔哩哔哩管理层预计其收入将达到240亿至260亿元人民币(合33.7亿至36.5亿美元)。通过计算,该股目前的价格在15美元左右,而我认为哔哩哔哩股价将有15%的上涨潜力。

在我看来,哔哩哔哩是一家很有前途的企业,该公司重点关注Z世代,并且有望从中国视频行业的增长中受益。我预计,哔哩哔哩的收入增长将进一步放缓,因为其目标是2024年达到盈亏平衡。

此外,该股存在一些风险因素,但考虑到该公司2023财年增长和利润率扩张的催化剂,我给予哔哩哔哩股票“增持”评级,并认为该股将上涨15%。

【BT财经温馨提示】本文章仅供参考,不构成投资建议。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。